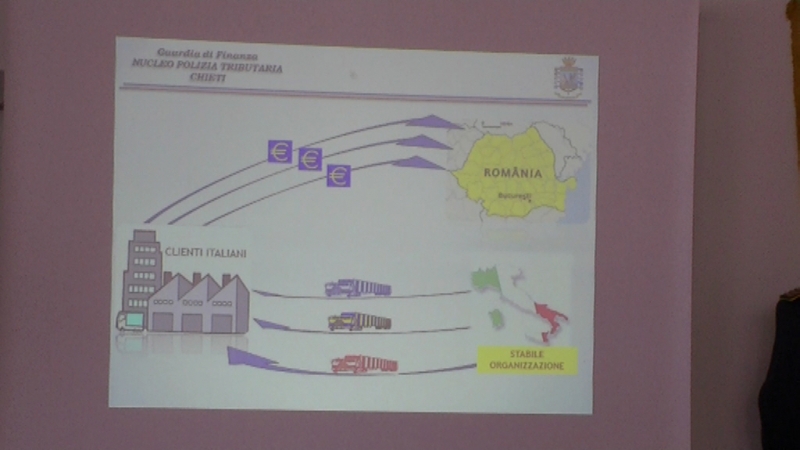

Il Nucleo di Polizia Tributaria della Guardia di Finanza di Chieti, a seguito di complesse attività di indagini di polizia giudiziaria, delegate dalla locale Procura della Repubblica, ha individuato l’esistenza di una Stabile Organizzazione occulta in Italia di una società con sede in Romania.

La stabile organizzazione è un istituto di diritto tributario che impone alle società estere che operano in Italia tramite una sede fissa, di dichiarare al Fisco italiano tutti i ricavi ottenuti nel territorio dello Stato.

In questo caso, un imprenditore teatino, al fine di sottrarsi al pagamento delle imposte, ha pensato bene di trasferire in Romania la sede legale della propria azienda e continuare a operare in Italia esattamente come aveva sempre fatto precedentemente. Evidentemente riteneva che fosse sufficiente trasferire formalmente la sede legale all’estero per diventare automaticamente soggetto estraneo al Fisco italiano ma trascurava che un principio prevalente nel diritto internazionale tributario è che “la sostanza prevale sulla forma”.

Formalmente si può collocare la sede ovunque si voglia ma se sostanzialmente si opera in Italia, si è soggetti alla normativa fiscale italiana.

La società in questione, infatti, pur avendo trasferito la sede legale in Romania, nel periodo dal 2008 al 2012, ha continuato ad operare in Italia utilizzando una struttura ubicata nel territorio teatino, dotata di lavoratori, immobili, macchinari, impianti e attrezzature varie.

L’attività investigativa in questione ha avuto origine da una proficua collaborazione instaurata tra Guardia di Finanza e Polizia Stradale.

Gli agenti della Polizia Stradale, infatti, in più di un’occasione, nell’ambito controlli effettuati su strada, avevano identificato autisti di nazionalità romena, dipendenti di società romene alla guida di camion italiani. Tali verbali, formalmente regolari, erano stati trasmessi alla GdF di Chieti per le opportune valutazioni.

Prendendo spunto dall’esame di quei verbali, i Finanzieri hanno scoperto che dietro una parvenza di apparente regolarità, si celava una complessa architettura societaria finalizzata all’evasione fiscale internazionale. La verifica avviata ha consentito al Nucleo di Polizia Tributaria della Guardia di Finanza di Chieti, di constatare, negli anni d’imposta dal 2008 al 2012, ricavi non dichiarati per circa € 120 milioni, IVA per circa 24 milioni, l’utilizzo di 720 lavoratori irregolari, per i quali la società non ha mai versato i contributi previdenziali ed assistenziali, né quelli a carico del dipendente né quelli spettanti all’impresa per un totale di 5 milioni di euro di oneri contributivi omessi.

Grazie alla verifica intrapresa ed ai contatti avviati con l’Agenzia delle Entrate, è stato anche possibile bloccare un credito d’IVA di oltre 6 milioni di euro che la società stava per riscuotere. La società, infatti, essendo registrata come soggetto estero non aveva l’obbligo di fatturare con IVA e di conseguenza aveva avanzato la richiesta di recuperare l’IVA per cui aveva maturato il diritto alla detrazione.

I legali rappresentanti della Stabile Organizzazione occulta in Italia della società non residente sono stati denunciati all’A.G. inquirente per il reato di cui all’art. 5 del D.Lgs. n. 74 del 2000, per aver omesso la presentazione della dichiarazione annuale, sia ai fini delle imposte dirette, sia ai fini dell’IVA.

Gli stessi sono stati denunciati anche per il reato di falsità ideologica commessa dal privato in atto pubblico di cui all’art. 483 del C.P., per aver formato ed esibito agli organi di Polizia di Stato richiedenti falsi moduli di attestazione di attività e documenti ingannevoli, al fine di evitare nell’immediatezza dei succitati controlli stradali.

E’ stata, altresì, proposta al competente Ufficio Finanziario l’eventuale adozione delle misure cautelari previste dall’articolo 22 del D.Lgs. n.472/1997.